Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), makro ekonomik dengeleri korumak, iç tüketim endeksini dengelemek ve finansal istikrar mekanizmalarını tahkim etmek amacıyla tüketici kredileri ile kredi kartı nakit lojistiğine yönelik köklü regülasyonlar devreye aldı.

Hazine ve Maliye Bakanlığı’nın koordinasyon şemsiyesi altında hayata geçirilen bu yeni yasal matris, hem bireysel bankacılık müşterilerinin borçlanma disiplinini hem de finans sektörünün risk yönetimi parametrelerini doğrudan etkileyecek.

Ekonomi yönetiminin enflasyonist baskıları azaltmak ve iç talebi rasyonel zeminlere çekmek adına uyguladığı makro ihtiyati tedbirlere bir yenisi eklendi. BDDK kurmaylarının teknik ve yasal fizibilitesini tamamladığı yeni düzenleme paketi, bireysel finansman hatlarında saniyeler içinde yeni bir dönemin kapılarını araladı.

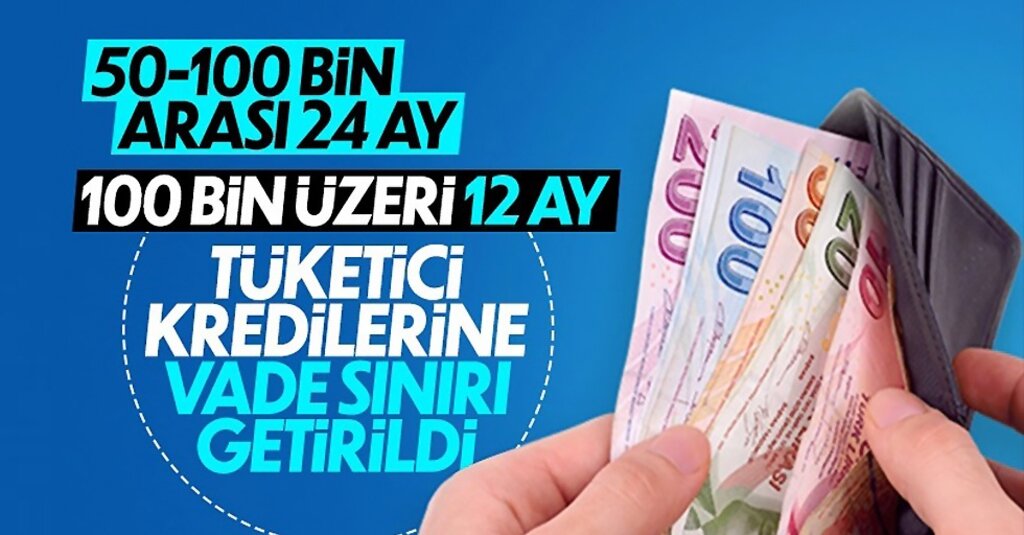

Tüketici Kredilerinde Tutar Endeksli Vade Sıkılaştırması

BDDK’nın kurumsal kurul kararları kapsamında deklare edilen yasal mevzuata göre, nakit ihtiyaçları için bankaların kapısını çalan vatandaşlar için tutar bazlı asimetrik bir vade bariyeri oluşturuldu. Finansal borçlanma disiplinini artırmayı hedefleyen yeni şemaya göre:

50.000 TL ile 100.000 TL arasındaki tüketici kredilerinde uygulanabilecek maksimum vade süresi 24 ay olarak tescillendi.

100.000 TL üzerindeki yüksek hacimli nakit kredilerde ise geri ödeme vadeleri maksimum 12 ay ile sınırlandırılarak geri ödeme yükü dikey yönde daraltıldı.

Plastik Para Döneminde Yeni Kural: Yüksek Limite %40 Asgari Ödeme

Kredi kartı limit yönetimi ve bireysel borç sarmalının önlenmesi adına asgari ödeme oranlarında da köklü bir revizyona gidildi. Kart sahiplerinin sadece asgari tutarı ödeyerek borç öteleme reflekslerini kırmayı amaçlayan yeni matriste limit sınırı 25 bin lira olarak belirlendi.

Buna göre, toplam limiti 25.000 TL'nin altında kalan kredi kartlarında asgari ödeme tutarı dönem borcunun yüzde 20'si olarak korunurken; limiti 25.000 TL ve üzerinde olan kart sahipleri için asgari ödeme yükümlülüğü dönem borcunun yüzde 40'ına tırmandırıldı. Bu hamleyle tüketicilerin kart borçlarının tamamını kapatmaya teşvik edilmesi planlanıyor.

Sırada Ne Var? Konut Kredileri ve Swap Piyasası Mercek Altında

Yayımlanan resmi genelgede, sadece bireysel tüketim hatlarının değil, makro finansal adımların da lojistik yol haritası deşifre edildi. BDDK'nın ilerleyen fazlarda devreye alacağını duyurduğu stratejik finansal enstrümanlar şunlar:

Gayrimenkul sektörünü dengelemek adına konut kredilerindeki kredi değer oranı (LTV), satın alınacak konutun ekspertiz tutarına göre kademeli olarak farklılaştırılacak.

Bankacılık sistemindeki nakit kaynaklar, spekülatif alanlar yerine doğrudan ihracat, sanayi üretimi ve yatırımı kapsayan üretken sektörlere kanalize edilecek.

Yurt dışı yerleşik finansal kurumlarla türev/swap işlemleri yürüten yerli firmalara açılan kredilerin risk ağırlığı endeksi dikey yönde artırılarak yerel paranın korunması sağlanacak.

Küresel fonların Türkiye piyasasına entegrasyonu adına yurt dışı yerleşik yatırımcılara yönelik tahsisli swap imkanları kurumsal olarak genişletilecek.

Finans analistleri, BDDK'nın bu hamlelerinin piyasadaki likiditeyi daraltarak kredi alma ve ödeme koşullarını sertleştireceğini, ancak uzun vadede ülke ekonomisindeki asimetrik riskleri absorbe ederek kaynak verimliliğini maksimum seviyeye çıkaracağını öngörüyor. Yeni kuralların bankacılık altyapı sistemlerine entegrasyonu tamamlanarak resmi olarak yürürlüğe girdi.